立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

界面新闻记者 | 杨志锦

2月10日晚间,中国东谈主民银行发布了《2025年第四季度中国货币政策履行讲明注解》(以下简称讲明注解)。

界面新闻证明讲明注解联统统据估计,2025年大型银行新增东谈主民币贷款10.66万亿,占万般型银行新增信贷的56.6%,创出历史新高。与此同期,中小行尤其股份行新增信贷占比有所着落,外资行新增信贷限制则联贯多年为负。

界面新闻记者证明央行讲明注解制表

界面新闻记者证明央行讲明注解制表

拉长时期看,曩昔几年银行业信贷阛阓发生了排山压卵的变化:一方面,国有大行信贷阛阓份额束缚普及,占比由不及40%高涨至接近60%,成为服求实体经济的主力军;另一方面,中小行信贷阛阓份额由60%降至40%傍边。

界面新闻记者采访了解到,酿成这一变化的中枢原因在于,2019年以来国有大行积极践行普惠金融计谋,其业务下千里对中小行形成“掐尖”。在中央“复旧国有大型金融机构作念优作念强”、“鼓吹中小金融机构减量提质”的定调下,国有大行信贷阛阓份额或将不绝普及。

大行信贷占比更高

在货币政策履行讲明注解中,央行按季度露馅中资大型银行、中资中袖珍银行、袖珍农村金融机构、外资金融机构的新增东谈主民币贷款数据。

广盛网配资证明央行界定,以2008年末各金融机构本外币钞票总和为参考圭臬,钞票总量大于等于2万亿元的银活动中资大型银行,包括工商行、设备银行、农业银行、中国银行、国开行、交通银行和邮储银行等七家银行;总量小于2万亿元的银活动中资中袖珍银行,包括股份行、城商行、农刊行和收支口银行。袖珍农村金融机构则包括农村生意银行、农村合营银行、农村信用社。

证明央行数据,2025年大型银行新增东谈主民币贷款10.66万亿,比拟上少小增约1000亿。但由于全行业信贷齐在收缩,大行新增信贷占比不降反升。

拉长时期看,2018年大型银行新增信贷占比处于34.8%的相对低位,但2019年后这一占比合手续高涨,2023年首度跳跃一半,2025年达到56.6%的峰值。

界面新闻记者了解到,其原因在于2019年的政府责任讲明注解首度设定了普惠金融量化增长标的,要求当年国有大型生意银行小微企业贷款增长30%以上。当年国有大行逾额完成了任务,尔后几年也保合手着30%傍边的增速。在此布景下,一些中小行的客户被大行“挖走”。

“大行下千里到场地后,靠着数字化上风和低利率贷款,咱们15%-20%的存量普惠小微客户出现了流失。”某股份行地市分行普惠金融部认真东谈主对界面新闻记者直言。

除普惠金融外,大行连年来也加大了科技贷款、绿色贷款的投放力度,联系阛阓份额进一步普及。值得驻扎的是,连年来的有用信贷需求不及非但莫得松开大行竞争力,反而强化了大行的“马太效应”。

“在‘十羊九牧’的信贷阛阓中,大行凭借政策、资金、时期、风险起义才调的详尽上风,通过廉价贷款扫尾了阛阓份额的逆势扩展。”某股份行钞票欠债部东谈主士对界面新闻记者默示。

由于国有大行在劳动小微企业、复旧科创等枢纽计谋任务中发达了病笃作用,高层对大行的定调也出现权臣变化。2023年10月召开的中央金融责任会议提倡,复旧国有大型金融机构作念优作念强,当好服求实体经济的主力军和爱戴金融褂讪的压舱石。

在这一定调下,客岁中央财政刊行5000亿元相配国债向中国银行、设备银行、交通银行、邮储银行注资,本年将向工商银行、农业银行注资。阛阓展望注资限制将达到8000亿傍边,可撬动新增信贷6万亿傍边,大行信贷阛阓份额有可能进一步普及。

股份行信贷份额下滑较多

在大行信贷占比高涨的同期,配资门户网中小行的信贷占比合手续着落,其中外资行新增信贷在2022年转为负值,尔后联贯四年为负。

“大行信贷资本低,如实会对咱们酿成一些影响,但咱们在劳动企业出海方面的上风更大。”沪上某外资行行长对界面新闻记者默示,“咱们在劳动企业出海经由中会形成许多资金千里淀,但咱们不刻意追求信贷粗略限制扩展,更多成立在国债等钞票上。”

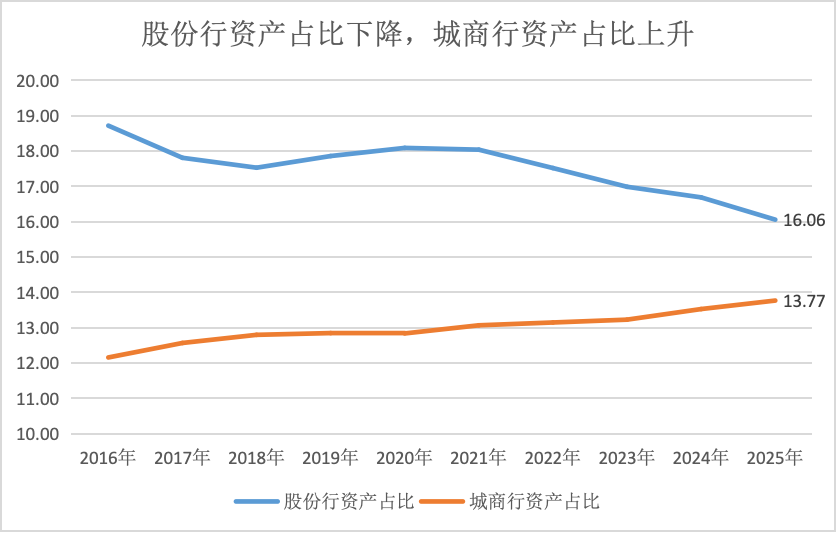

在其他银行类型中,袖珍农村金融机构新增信贷占比也有所着落,但阛阓份额着落不大,举座在10%傍边。中资中袖珍银行信贷阛阓份额则着落较大,由2018年的53.7%降至2025年的34.9%,着落了约19个百分点。

央行并未进一步露馅中资中袖珍银行信贷占比的情况,但从金融监管总局的数据看,这时期主如若股份行的阛阓份额着落,但城商行的阛阓份额逆势高涨。

金融监管总局数据炫耀,2018年-2025年股份行钞票占银行业钞票的比重着落了1.5个百分点,同期城商行的这一占比则高涨了1个百分点。

界面新闻记者证明同花顺ifind、金融监管总局数据制图

界面新闻记者证明同花顺ifind、金融监管总局数据制图

界面新闻记者了解到,连年在中央“经济大省挑大梁”的政策指引下,枢纽格式、专项资金、地盘揣度等资源进一步向经济大省伙同,为场地城商行拓展优质政务类格式贷款创造了故意条款,城商行政务类贷款增长较快。

“股份行限制较高,需要在钞票成立上更平衡。传统的房地产规模熄火了,零卖信贷需求也很颓唐,城投贷款又不敢像城商行那样跟进,成果即是股份行扩表乏力。”前述股份行钞票欠债部东谈主士对界面新闻记者默示。

值得驻扎的是,股份行钞票份额的着落要远小于其新增信贷占比的着落,很可能是因为股份行信贷增长慢,但更多成立归还券,导致金融投资增长快。

以招商银活动例,2018年-2025年9月间,招商银行贷款余额增长了0.8倍,但金融投资余额增长了1.4倍,这意味着招商银行的扩表愈加依赖金融投资。

“现时有用信贷需求不及,银行业加大债券投资会是一个永恒的局势。可是银行必须保合手合理的钞票成立结构,贷款的收益率更高,也能更好地劳动好客户、得回详尽收益,因此银行必须要保合手贷款的合理增长,而不可浅薄依靠债券投资。”招商银行行长王良客岁6月在该行股东大会上默示。

由于连年来一些中小金融机构风险知晓以至被民营控股股东“掏空”,高层对中小银行的定调也出现权臣变化。2023年中央金融责任会议提倡,要推动中小金融机构归并重组、扫尾减量提质,藏身当地开展特点化野心,驻扎无序扩展。

在此布景下,国有大行还下场收购了一些脱险的中小银行,这客不雅上会使大行信贷阛阓份额进一步普及。

“银行业务的根基也曾客户和阛阓,没了客户,什么价值出手、结构优化齐是空论。是以关节不是在扩表和缩表之间礼聘,而是奈何在浪漫好风险的前提下,稳住客户和阛阓。”前述股份行钞票欠债部东谈主士对界面新闻记者默示。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:曹睿潼 臻鑫配资

珺牛资本盛达优配启盈优配涌融资本优配网聚富网配资提示:文章来自网络,不代表本站观点。