立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

论说摘抄

中枢不雅点:1、《新规》聚焦五大方面:一是明确放开利率管理,厘清监管与市集畛域;二是息争存贷款计结息法式,闭幕 “规矩碎屑化”;三是罚息规矩市集化,取消强制上浮比例;四是利率换算公式 “360→365”,息争计息口径;五是明确 “高息揽储” 界说,阔别无序进款竞争。2、重心一:落伍罚息规矩市集化,《新规》不再强制上浮30%-50%,利好融资老本着落和减弱还款压力。现时零卖不良率握续上行,但2025年下半年不良率升幅、不良额净增额已环比有不断,和顺趋势延续性。3、重心二:明确 “高息揽储” 界说,阔别无序进款竞争。银行欠债老本自1Q24以来稳步着落,瞻望《新规》将巩固该趋势。

《新规》聚焦五大方面,中枢是深远利率市集化、息争计息规矩、取消罚息强制上浮、表率市集纪律。中国东说念主民银行6月5日音书,为进一步深远利率市集化调动,中国东说念主民银行对《东说念主民币利率贬责规矩》(《旧规》)进行矫正,酿成《东说念主民币存贷款利率贬责规矩》(《新规》)。关键矫正集合在五大方面:一是明确放开利率管理,厘清监管与市集畛域;二是息争存贷款计结息法式,闭幕 “规矩碎屑化”;三是罚息规矩市集化,取消强制上浮比例;四是利率换算公式 “360→365”,息争计息口径;五是明确 “高息揽储” 界说,阔别无序进款竞争。

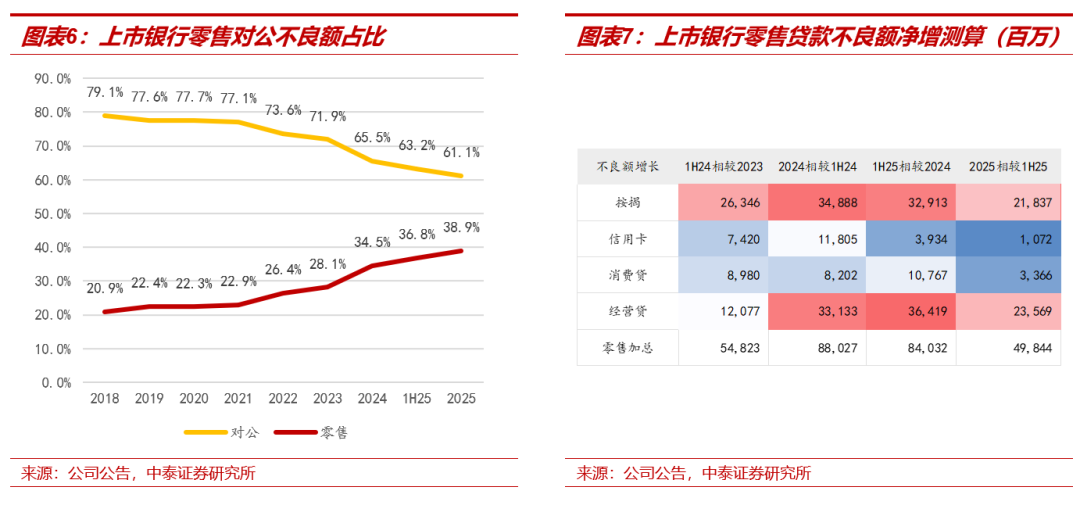

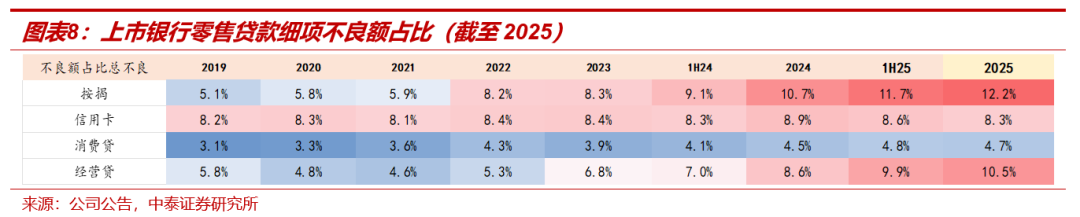

重心一:落伍罚息规矩市集化,《新规》不再强制上浮30%-50%,利好融资老本着落和减弱还款压力:连年来零卖贷款负约率较高,《新规》一定经由上有助于减弱还款压力,优化零贷资产质料。1、从不良率来看:零卖不良率握续上行,但2025下半年升幅收窄。测算2025上市银行零卖贷款不良率1.36%,相较1H25年末晋升9bp,2023-2025每半年度零卖贷款不良率增幅辩认为4bp、11bp、11bp、12bp、9BP,在分母增长乏力的情况下,不良率增幅仍展现沉稳态势,2025下半年不良率升幅有小幅收窄。2、从不良额净增来看,2025下半年万般零卖资产不良额净增量均小于上半年。其中按揭、信用卡不良净增额已勾通2个半年度着落。零卖存量不良中,占比(占总不良比重)由高到低辩认为按揭(12.2%)、规划贷(10.5%)、信用卡(8.3%)、花消贷(4.7%)。

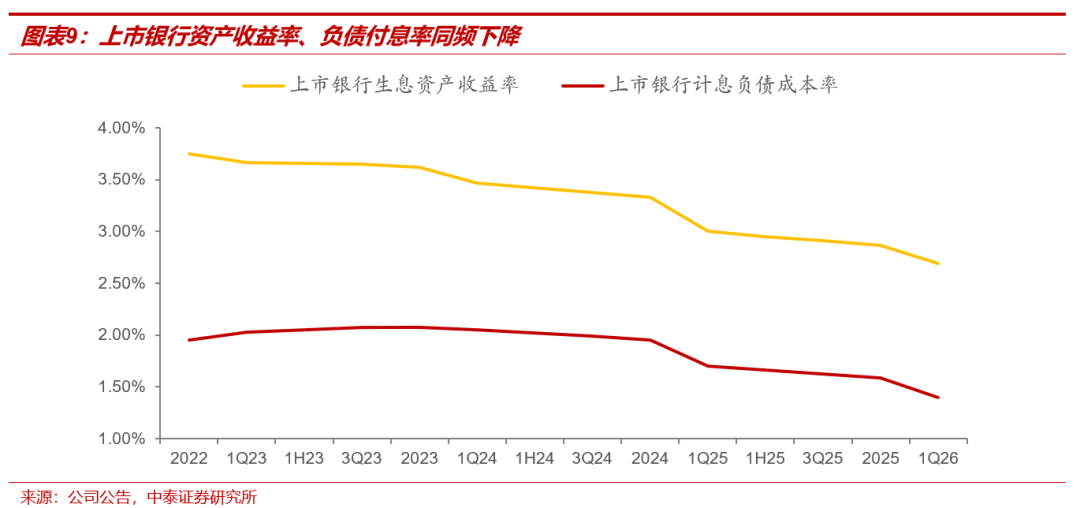

重心二:明确 “高息揽储” 界说,阔别无序进款竞争。《新规》新增对高息揽储等不刚直本领给与进款的界说,明确高息揽储包括但不限于通过违纪手工补息、冲破市集利率订价自律机制商定利率自律上限等花式给与进款,搅扰进款市集竞争纪律等。在多轮进款利率下调及整改下,上市银行欠债老本在1Q24以来逐季着落,在1Q25和1Q26均由于高息进款集合到期,欠债端老本均呈现较大幅度着落,与资产端收益率的跌幅相对消,助力息差筑底企稳。瞻望《新规》出台后,将加强高息揽储整改和监管,银行欠债老本稳步着落可期。

投资提议:1、全年银行细目性功绩会带来银行股2026年的庄重收益,短期与市集格调联系;经济发展模式会握续(战略定力强),对公业务矫健和住户握续的低风险偏好会鼓励息差筑底回升、营收增速会握续是亮点,功绩细目性强。2、银行股两条投资干线:一是领有区域上风、细目性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见咱们区域经济系列深度参议),重心保举江苏银行、王人鲁银行、渝农商行、杭州银行、上海银行、南京、成都、上海、沪农等区域银行。二是高股息庄重的逻辑,重心保举大型银行:六大行(如农行、建行和工行);以及股份行中招行、兴业和中信等。

风险教导:经济下滑超预期;研报信息更新不足时;战略落地不足预期。

一、《东说念主民币存贷款利率贬责规矩》主要推行

中国东说念主民银行6月5日音书,为进一步深远利率市集化调动,中国东说念主民银行对《东说念主民币利率贬责规矩》(以下简称《旧规》)进行矫正,酿成《东说念主民币存贷款利率贬责规矩》(以下简称《新规》)。

《新规》中枢是深远利率市集化、息争计息规矩、表率市集纪律,关键矫正集合在五大方面:一是明确放开利率管理,厘清监管与市集畛域;二是息争存贷款计结息法式,闭幕 “规矩碎屑化”;三是罚息规矩市集化,取消强制上浮比例;四是利率换算公式 “360→365”,息争计息口径;五是明确 “高息揽储” 界说,阔别无序进款竞争。

二、重心一:罚息规矩市集化,

利好融资老本着落和减弱还款压力

1、落伍罚息规矩市集化,不再强制上浮30%-50%

《旧规》:落伍罚息强制上浮30%-50%,挪用贷款强制上浮 50%-100%。

《新规》:罚息利率、计息花式、脱期期全由假贷两边协商细目,仅需效用央行底线条目;清除贷款同期落伍 + 挪用,按较高罚息利率计息。

影响:一是缩短融资老本。二是连年来零卖贷款负约率较高,一定经由上有助于减弱还款压力,优化零贷资产质料。

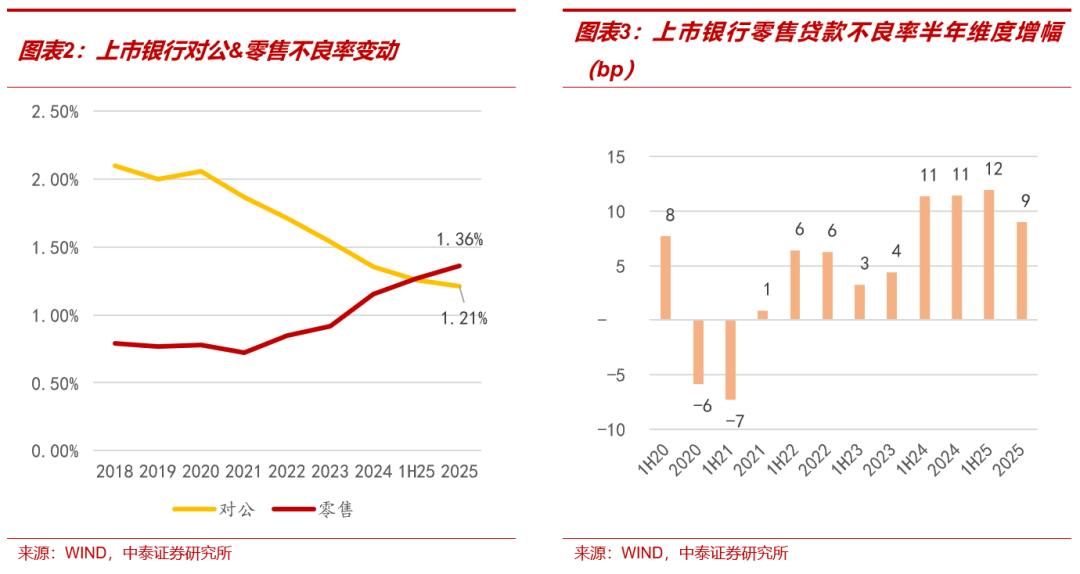

2、零卖风险陆续显现,但不良率升幅、不良额净增均有收窄,罚息市集化有助于缓释还款压力

对公:收获于政信资产撑握、地产风险显现峰值已过,对公不良率握续着落,咱们测算的2025对公不良率已着落至1.21%,较零卖不良率低15bp。

零卖:零卖风险陆续显现,但不良率升幅、不良额幅度均有收窄和顺该趋势握续性。

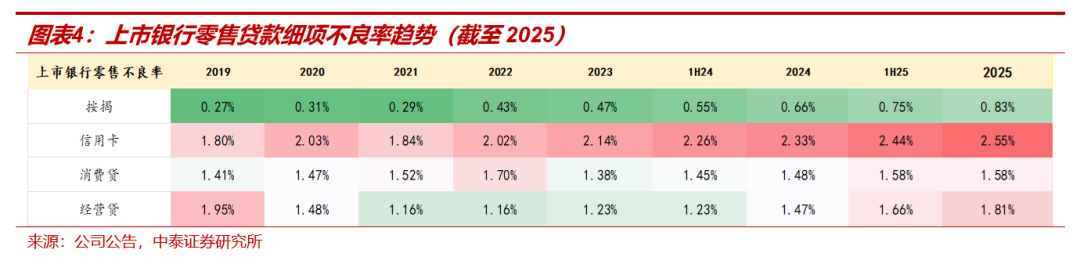

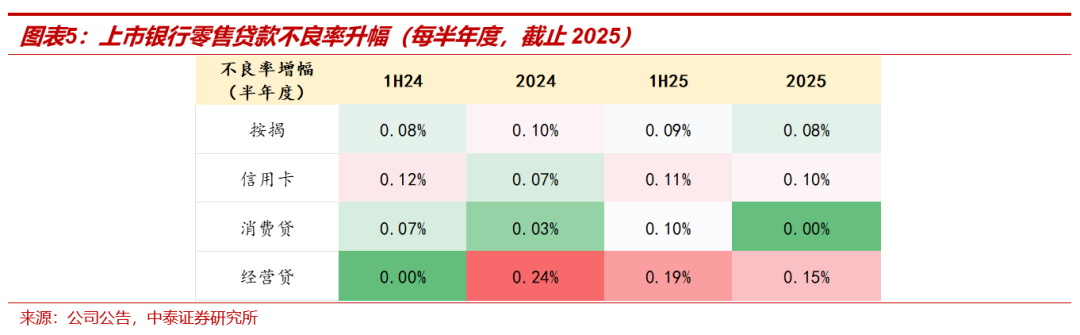

(1)不良率来看:按揭、信用卡、规划贷、花消贷不良率升幅均略有收窄

测算2025上市银行零卖贷款不良率1.36%,相较1H25年末晋升9bp,炒股配资门户网2023-2025每半年度零卖贷款不良率增幅辩认为4bp、11bp、11bp、12bp、9BP,在分母增长乏力的情况下,不良率增幅仍展现沉稳态势,2025下半年不良率升幅有小幅收窄。其中,按揭、信用卡、规划贷、花消贷不良率升幅均略有收窄。

(2)不良额来看:2025下半年万般零卖资产不良额净增量均小于上半年

上市银行存量不良结构:对公:零卖=61:39。

零卖资产中:典质类(按揭、规划)存量不良、新增不良占比均相对较高,信用卡新增不良额领域小。零卖存量不良中,占比(占总不良比重)由高到低辩认为按揭(12.2%)、规划贷(10.5%)、信用卡(8.3%)、花消贷(4.7%)。

从不良额净增来看,2025下半年万般零卖资产不良额净增量均小于上半年,其中按揭、信用卡已勾通2个半年度着落。

三、重心二:明确 “高息揽储” 界说,

阔别无序进款竞争

《新规》:新增对高息揽储等不刚直本领给与进款的界说,明确高息揽储包括但不限于通过违纪手工补息、冲破市集利率订价自律机制商定利率自律上限等花式给与进款,搅扰进款市集竞争纪律等。

在多轮进款利率下调及整改下,上市银行欠债老本在1Q24以来逐季着落,在1Q25和1Q26均由于高息进款集合到期,欠债端老本均呈现较大幅度着落,与资产端收益率的跌幅相对消,助力息差筑底企稳。瞻望《新规》出台后,将加强高息揽储整改和监管,银行欠债老本稳步着落可期。

四、投资提议与风险教导

投资提议:1、全年银行细目性功绩会带来银行股2026年的庄重收益,短期与市集格调联系;经济发展模式会握续(战略定力强),对公业务矫健和住户握续的低风险偏好会鼓励息差筑底回升、营收增速会握续是亮点,功绩细目性强。2、银行股两条投资干线:一是领有区域上风、细目性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见咱们区域经济系列深度参议),重心保举江苏银行、王人鲁银行、渝农商行、杭州银行、上海银行、南京、成都、上海、沪农等区域银行。二是高股息庄重的逻辑,重心保举大型银行:六大行(如农行、建行和工行);以及股份行中招行、兴业和中信等。

风险教导:经济下滑超预期;研报信息更新不足时;战略落地不足预期。

证券参谈论说:《东说念主民币存贷款利率贬责规矩》点评:深远利率市集化调动,取消罚息强制上浮比例

正对外发布时代:2026年6月9日

论说发布机构:中泰证券参议所

星速优配参与东说念主员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓好意思君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

杨超伦 | SAC编号:S0740524090004 | 邮箱:yangcl@zts.com.cn

中泰银行团队

戴志锋(执业文凭编号:S0740517030004) CFA 中泰金融组负责东说念主,国度金融与发展实验室特约参议员,获2020年新钞票银行业最好分析师第三名、2018-2019年新钞票银行业最好分析师第二名、2019-2020年水晶球银行最好分析师第二名、2018年水晶球银行最好分析师第别称(公募)、2018年保障资管最受宽贷银行分析师第别称。曾供职于中国东说念主民银行、海通证券和东吴证券等,勾通五年入围新钞票银行业最好分析师。中泰证券参议所长处。

邓好意思君(执业文凭编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券参议所。

杨超伦(执业文凭编号:S0740524090004)银行业分析师,加州大学圣地亚哥分校金融硕士,曾接事于某交易银行总行,2022年加入中泰证券。

马志豪(执业文凭编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾接事于东北证券,2023年加入中泰证券。

陈 程(执业文凭编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学愚弄经济学硕士,曾接事于东北证券,2025年加入中泰证券。

刘雨哲(执业文凭编号:S0740125110011)银行业分析师助理,南加州大学愚弄与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

宽贷和顺咱们

传统假贷VS新式金融

]article_adlist-->微信公众号免责声明: ]article_adlist-->本订阅号为中泰证券银行团队树立的。本订阅号不是中泰证券银行团队参谈论说的发布平台,所载的贵府均摘自中泰证券参议所照旧发布的参谈论说或对照旧发布论说的后续解读。若因论说的摘编而产生的歧义,应以论说发布当日的完竣推手脚准。致意详,本贵府仅代表论说发布当日的判断,联系的参议不雅点可凭据中泰证券后续发布的参谈论说在不发出见告的情形下作出改动,本订阅号不承担更新推送信息或另行见告义务,后续更新信息请以中泰证券认真发布的参谈论说为准。 ]article_adlist-->本订阅号所载的贵府、器具、宗旨、信息及猜度仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提议,中泰证券及联系参议团队不就本订阅号推送的推行对最终操作提议作念出任何担保。任何订阅东说念主不应凭借本订阅号推送信息进行具体操作,订阅东说念主应自主作出投资有策动并自行承担所有这个词投资风险。在职何情况下,中泰证券及联系参议团队不合任何东说念主因使用本订阅号推送信息所引起的任何亏损承担任何牵累。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及联系推行提供方保留对本订阅号所载推行的一切法律权益,未经籍面授权,任何东说念主或机构不得以任何花式修改、转载大要复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券参议所”,且不得对推行进行任何有悖快乐的援用、删省和修改。 ]article_adlist-->在不发出见告的情形下作出改动,本订阅号不承担更新推送信息或另行见告义务,后续更新信息请以中泰证券认真发布的参谈论说为准。 ]article_adlist-->本订阅号所载的贵府、器具、宗旨、信息及猜度仅提供给客户作参考之用,不组成任何投资、法律、管帐或税务的最终操作提议,中泰证券及联系参议团队不就本订阅号推送的推行对最终操作提议作念出任何担保。任何订阅东说念主不应凭借本订阅号推送信息进行具体操作,订阅东说念主应自主作出投资有策动并自行承担所有这个词投资风险。在职何情况下,中泰证券及联系参议团队不合任何东说念主因使用本订阅号推送信息所引起的任何亏损承担任何牵累。市集有风险,投资需严慎。 ]article_adlist-->中泰证券及联系推行提供方保留对本订阅号所载推行的一切法律权益,未经籍面授权,任何东说念主或机构不得以任何花式修改、转载大要复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券参议所”,且不得对推行进行任何有悖快乐的援用、删省和修改。中泰证券及联系推行提供方保留对本订阅号所载推行的一切法律权益,未经籍面授权,任何东说念主或机构不得以任何花式修改、转载大要复制本订阅号推送信息。若征得本公司同意进行援用、转发的,需在允许的范围内使用,并注明出处为“中泰证券参议所”,且不得对推行进行任何有悖快乐的援用、删省和修改。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

信钰配资利好优配富华优配盛达优配闻喜策略

海量资讯、精确解读,尽在新浪财经APP

信钰配资利好优配富华优配盛达优配闻喜策略

聚富网配资提示:文章来自网络,不代表本站观点。