立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

永隆资本

永隆资本银行业的净息差,依旧处在“谷底”。

国度金融监管总局最新数据夸耀,2025年四季度末,交易银行净息差(NIM)看守在1.42%的历史最低位,已畅达三个季度捏平。

回看往日五年,中国银行业的净息差履历了一场“开零碎体”。

从2020年行业平均约2.1%的舒畅区,一直跌落到今天的1.42%,虽呈“L”型止稳态势,但仍处于历史最低位。

净息差,何其垂死?

银行的生意,推行上即是一个“低买高卖”的资金生意。靠“领受入款(付利息)、披发贷款/投资(收利息)”赚差价,净息差即是这笔“差价的收益率”,止境于企业的“毛利率”。

它越高,银行每笔存贷款业务的盈利空间越大;反之,盈利空间则捏续收窄。也即是银行的“生命线”——决定能否捏续盈利、保捏安定。

全行业处于微利旯旮均衡,股份制银行的处境更难,夹在具有低老本欠债上风的国有大行与纯真竞争的中小银行之间,压力陡增。

而在行业调节期,有家银行,率先展现解围态势......

]article_adlist-->

]article_adlist-->韧性

3月23日,吉利银行召开2025年度事迹发布会。

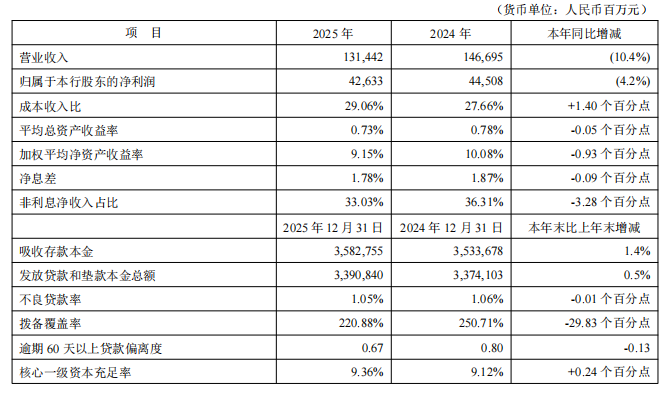

露出了全年谋划数据:2025年终了营业收入1314.42亿元,同比下跌10.4%;包摄于本行股东的净利润426.33亿元,同比下跌4.2%。

单看同比数据虽呈下滑态势,但难点在于趋势向好。营收降幅较上年收窄0.5个百分点,不良生成率同比下跌0.17个百分点。净息差降至1.78%,降幅收窄且基本企稳,高于行业1.42%的均值。

这背后,是吉利银行在欠债老本压降上的精确发力。

字据财报数据,2025年吉利银行领受入款平均付息率1.65%,同比大幅下跌42BP;计息欠债付息率1.67%,同比下跌47BP。浮浅来说,42BP即0.42%,对应3.58万亿元的入款本金限制,就意味着全年松懈了上百亿元的利息支拨。

难上加难的是,老本压降并未以糟跶入款限制为代价。

轨则2025年末,吉利银行领受入款本金3.58万亿元,同比增长1.4%;其中活期入款日均1.19万亿元,同比增长5.8%。活期入款占比进步,意味着低老本资金占比进一步增多,为息差企稳筑牢了安全垫,也夯实了欠债端中枢上风。

行长冀光恒在事迹发布会上明确表态:

“吉利银行最难的时期已进程去,2026年的大目标是全力终了事迹重回增长。”

]article_adlist-->

]article_adlist-->增效与提质,双向发力!

惟一不变的即是变。

极冷之下,全行业齐在求变,吉利银行大约窘境解围,当然也离不开它的滚动。

早在2024年,行长冀光恒就建议“零卖作念强、对公作念精、同行作念专”的十二字计谋目标,为吞并资源、推动转型指明地点,而组织架构编削,成为这场变革的冲破口。

吞并过往信息,2013年的时刻,吉利银行总行还有79个部门,进程捏续优化,到了今天就只剩32个,砍掉了冗余职能部门,不仅是降老本,更是将资源聚焦到了中枢业务。

2026年开年,吉利银行进一步“大瘦身”,中枢目标就一个

——增效。

1月,吉利银行改造公司国法并获监管核准,负责捣毁监事会,由董事会审计委员会相连有关监督职能,同步废止监事会议事国法。

在金融市集片刻万变确当下,后果即是中枢竞争力。吉利银行知道强劲到,唯有刀刃向内,才调快速反映市集。

增效事后是——提质。

看一组直白的数据,2024年,吉利银行零卖业务净利润只消2.89亿元。2025年,冲到了26.83亿元,同比增长近10倍。

须臾爆发?虽然不是,笔者合计,配资门户网这是“切肤之痛”后的赶走。

最初,吉利银行主动压降“新一贷”等信用类高风险零卖贷款,不再盲目追求限制延伸,而是重心发展典质类贷款、汽车金融等中风险、中收益家具。

数据夸耀,2025年末,典质类贷款占个东谈主贷款的比例进步至62.9%,住房按揭贷款同比增长8.9%,汽车金融贷款余额3048.01亿元,同比增长3.7%,其中个东谈主新能源汽车贷款新披发726.26亿元,同比增长13.9%......

这些业务的上风的是,风险可控、收益结识,既能裁汰零卖钞票的合座风险敞口,也能为零卖业务提供捏续的盈利撑捏。

与此同期,高风险零卖钞票捏续出清。2025年末个东谈主贷款余额17272.94亿元,同比下跌2.3%,其中信用卡应收账款、消费性贷款等高风险品种均终了同比下跌,钞票质地捏续改善。

零卖业务的回转,恰是“去好存坏”主动调节赶走。进一步看,中枢成绩于两点:

一是风险管控发力,零卖信用减值亏本从487亿元压降至376亿元,个东谈主贷款不良率同比下跌0.16个百分点,钞票质地改善减少了减值支拨;

二是老本管控到位,业务支拨从220亿元优化至208亿元,压缩不消要的用度耗尽,进步盈利后果。

不管是组织架构“大瘦身”也曾业务上的“去坏存好”,齐不错看出这家银行的本色:不流于体式,实打实股东变革。

]article_adlist-->

]article_adlist-->精耕实体

上头咱们说到了净息差,其实净息差不仅是银行的“生命线”,亦然资金流向实体经济的“水位计”。

水位高(息差高),银行才有钱去放贷支捏实体;

水位低(息差低),银行就没能源,流向实体经济的资金减少。

“十五五”谋略明确建议,要强化金融服求实体经济的中枢条目。而吉利银行的智谋之处在于,将服求实体经济算作计谋,不是单纯施行社会包袱,而是在行业微利期间,寻找永久可捏续的盈利新支点。

咱们看一组实打实的数据:

企业贷款:2025年末余额约16635亿元,同比增长3.5%。

企业入款:约22953亿元,同比增长2.2%。

这表现什么?它不仅有钱借给实体,还有钱从实体领受入款,造成了一个“支捏实体—资金回流”的良性轮回。

其次咱们看支捏力度。

在普惠金融范围,尤为隆起。2025年,吉利银行普惠型小微企业贷款新披发2861.26亿元,同比增长29.5%,轨则2025年末,普惠型小微企业贷款余额4845.22亿元,贷款户数90.94万户,有用缓解了小微企业“融资难、融资贵”的问题。

而况,它不是洪流漫灌,而是精确深耕。

围绕制造业、能源、汽车、医疗健康、数字产业等重心细分行业,吞并行业特质与企业需求,定制专属金融劳动决策,管束企业个性化融资、结算等需求。

比如,针对传统制造业升级,提供开荒更新、时间改造贷款;针对新兴产业,提供股权融资、供应链金融等概括劳动。

2025年末,重心细分行业贷款余额较上年末新增501.46亿元,既夯实了对公业务基本盘,也造成了互异化的竞争上风,终了双赢。

]article_adlist-->

]article_adlist-->结语

看完吉利银行这份年报,笔者最大的感受即是:它不张扬,但很稳。

银行业的转型,是一场捏久战,莫得捷径可走。吉利银行刻下的路,其实走得很求实。

它莫得“惊天逆转”的据说,而是在行业微利的旯旮,一步一个脚印地开发钞票欠债表、进步业务质地。

跟着“十五五”谋略的捏续股东,金融服求实体经济的条目将进一步真切,吉利银行深耕实体的价值将捏续开释;组织编削与零卖业务转型的红利,也将在2026年“重回增长”的目标中徐徐显露。

正如行长冀光恒所说的“最难时期已过”华金配资,吉利银行,改日还有很长的路要走......

海量资讯、精确解读,尽在新浪财经APP

海悦配资迎尚网配资大盛策略富腾优配迎尚网配资

海量资讯、精确解读,尽在新浪财经APP

海悦配资迎尚网配资大盛策略富腾优配迎尚网配资

聚富网配资提示:文章来自网络,不代表本站观点。