立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

一大早,床头的手机响起音问教唆音。00后广东女生小洁(假名)无奈叹了语气,提起手机一看:她有两笔各1000多元的破钞贷要偿还,目下齐处于过期景色。如果时光不错回到一年前,她毫不会在老乡的软磨硬泡下,头脑发烧扫码下载一个助贷机构App并借下两笔共40100元的好意思容贷作念面目。如今,她非但莫得“变好意思”,还欠了一屁股债。雪上加霜的是,她目下处于无业景色,每月2000多元的好意思容贷也无力偿还。

和小洁相似遇到的还有95后男生小李(假名)。2025年10月他在网上求职平台找职责时,被一家培训机构指引办了一家破钞金融公司19800元的培训贷。他本念念通过培训进步手段后找到理念念职责,谁知培训的内容毫无竞争力,职责一直没下降,还背上了伶仃债。小李以为我方上当了,每月一千多元的还贷金额成了压垮他生涯的临了一根稻草,让他生涯在舒适+欠债的双重慌张之中。

小洁和小李的遇到并不是个案。年青东说念主对东说念主生充满期待,恬逸通过“投资我方”来大开成漫空间。殊不知,他们在网上的每一次搜索或是每一次“原宥”,曾经成为算法的依据,算法精确推送为年青东说念主用心包装的“破钞贷”,让他们在不提风险只提收益的好意思好谰言中迷失,最终让他们一步步沦为“数字肥羊”。

好意思容床上“下单”好意思容贷

高中毕业的小洁莫得固定收入,在大银行眼前连恳求信用卡的经验也莫得,却能在互联网上骄气办下两笔共4万多元的贷款。她从未念念过我方为什么会如斯“运气”。

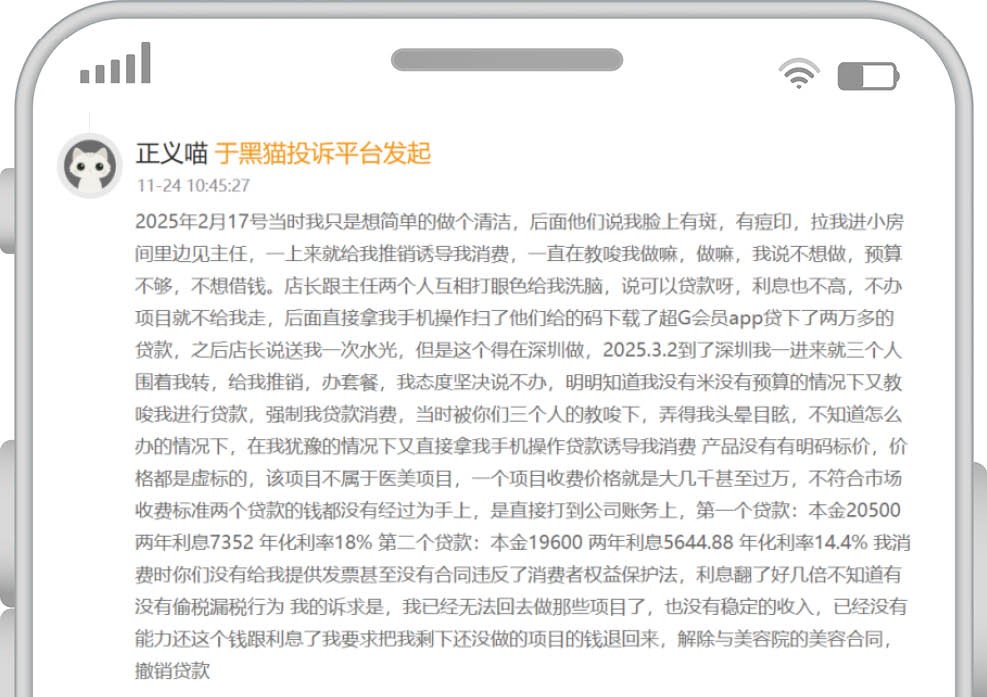

在深圳打零工的小洁刚满20岁,受到网上千般信息的影响,她以为我方找不到好职责东淌若因为长得不够漂亮。2025年2月,她跑去深圳一家名为资医堂的好意思容院作念面部清洁面目。在这里她遇到一位老乡,后者不仅嘘寒问暖,还提议小洁为我方的“娟秀职业”多下点成本。躺在好意思容床上的小洁脑子一热,掏出手机扫描了老乡提供的二维码,下载了即分期超G会员App,办了20500元的好意思容贷用于祛痘面目。

因为祛痘着力并不显着,变好意思心切的小洁一个月后又在这个老乡的劝说下,在即分期超G会员App办了19600元的好意思容贷,用于祛眼袋和下巴整形。算下来,两笔贷款利息齐高于4倍LPR(一年期贷款市集报价利率)。

小洁对《新民周刊》暗意,她在资医堂作念了一段时刻的好意思容面目后,关于着力不舒坦,但愿拆除公约并烧毁贷款,齐未生效,“我莫得剖释的收入,曾经莫得才智还本金跟利息了。我当今贷款过期,我方和家东说念主经常收到催款短信,被强大了”。

小洁把我方的遇到发到黑猫投诉平台,但毫无发扬。

小洁黑猫投诉截屏。

小洁黑猫投诉截屏。

在《新民周刊》的介入下,即分期地点的上海即科智能时间集团有限公司(以下称“即科集团”)赐与书面修起,暗意小洁在办理贷款时有“双录”(灌音摄像),那时她暗意自觉恳求破钞分期并支付给指定商户;表现任何免费、返现或以职责需要为由整形的,均存在愚弄风险,表现放款后未作念面目7天内可免费退贷。

关联贷款利率逾越4倍LPR问题,根据中国东说念主民银行与金融监管总局于2025年底印发的联系要求:小贷公司新披发贷款详尽融资成本不得高于24%;原则上最晚于2027年底前,将全部新发贷款详尽融资成本压降至1年期LPR的4倍以内。从这个角度来说,2025年通过即分期App披发给小洁的贷款,利率逾越4倍LPR但不高于24%,是正当的。

关于即分期的修起,小洁暗意并不招供。“我那时办理贷款双录(灌音摄像)时,是好意思容院的东说念主给了我一张纸让我照着念的。而我当今没职责,根柢还不起贷款呀!”小洁如今很后悔,那时上了老乡确当,稀里蒙胧就办了好意思容贷。

大学生找兼职背上“培训贷”

万生优配爱好意思女生深陷“好意思容贷”,念念要学习手段的在校大学生,也难逃“培训贷”的陷坑。

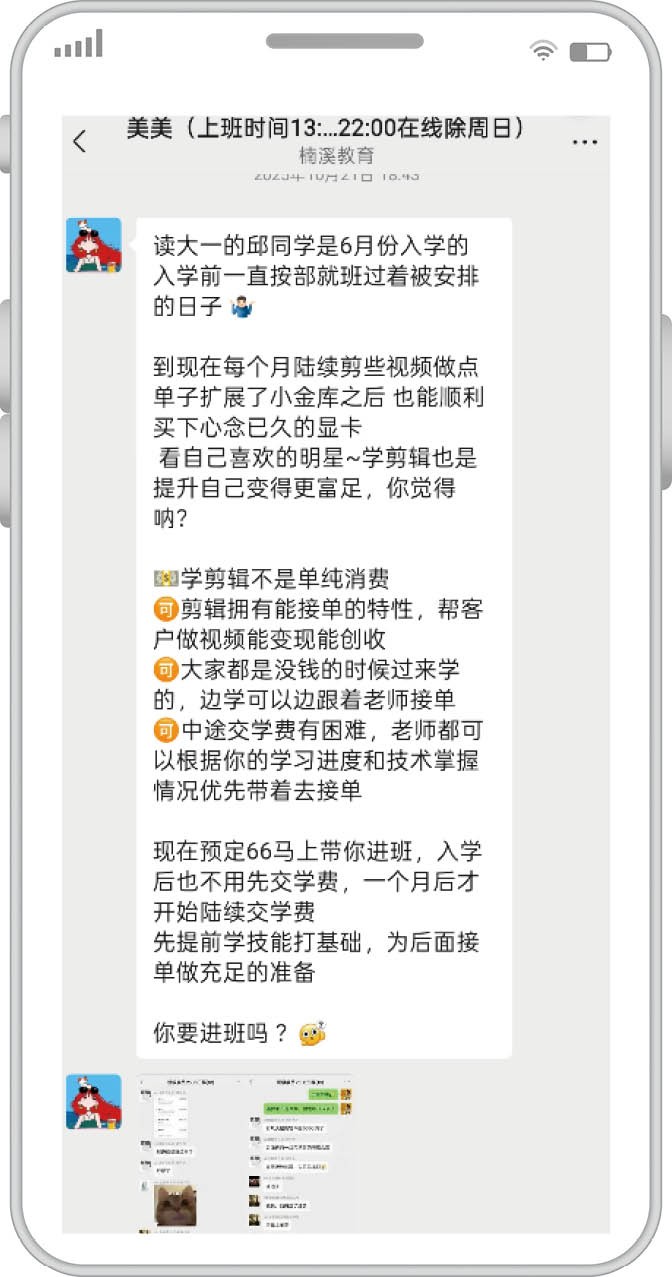

21岁泉州大专生小吴(假名)在校时间,通过与B站Up主“好学的小困包”的私信疏通,扫码报名进入一个不错赚外快的任务。尔后,为了交5000多元膏火进入在线的影视后期制作培训班,小吴被长沙楠溪讲授贪图有限公司指引在启辰宝(闪学付)办理了讲授分期贷款,分12期还款。

小吴对《新民周刊》暗意,长沙楠溪的进修给他发来学员的生效案例和接单红包截图,营造上课后就能兼职赚外快的假象。

小吴暗意,那时进修应承:上完PR(视频编著软件Adobe Premiere Pro)课程就能接单,但他曾经上到AE(后期殊效软件Adobe After Effects)课程,照旧无单可接。

长沙楠溪讲授指引小吴贷款培训5000多元在线影视后期培训课程。

长沙楠溪讲授指引小吴贷款培训5000多元在线影视后期培训课程。

天然目下的贷款利息不高,但小吴不念念再学了,但愿不错拆除培训公约并拿回我方之前的膏火。

不少大学生在校时间就开动兼职,很容易成为贷款机构盯上的对象,而贷款进口经常等于互联网外交平台。

20岁在校大学生小柯(假名)在学校的一个微信群里,看到“高薪接单”的信息,迅速扫了码。未承念念,他很快被山东炳森讲授指引办了4300元的千帆云科技培训贷。等他大彻大悟根柢莫得“高薪接单”的契机时曾经晚了,因为贷款手续在网上完成,不管是培训机构照旧放贷机构齐不在归并座城市,加大了他的投诉难度。

《新民周刊》几经勤勉齐未能谈判到以上案例中触及的机构、平台采访,可见这类投诉处分起来有多贫困。

毕业生求职没领工资先还贷

《新民周刊》搜索发现,炒股配资门户网黑猫平台上关联“培训贷”的投诉量真是高达8256条,而投诉东说念主除了像小吴、小柯这么的在校生,还有求职心切的毕业生。这背后,实为一场针对求职焦灼的会聚精确收割。

21岁的女生双双(假名)等于这么的受害者。她告诉《新民周刊》,2024年她在第三方求职平台找职责时,被自称“鲸联科技”的机构通过平台邀约口试,公司以“新媒体运营岗亭、零教养也能入职、包分拨职责”为噱头,应承“无责底薪6k(专业)/7k(本科)+绩效后月薪过万”“最高薪资一万三四以上”的待遇。

口试时,对方要双双先进入培训,19800元的培训费无谓那时交,从以后工资里扣,却没说这其实是贷款,双双签了公约后才发现公约主体是“北京晟宇行科技有限公司”,还被办理了重庆小雨点小额贷款有限公司(以下简称“小雨点公司”)的雨花贷-讲授分期,分18期还款,每期还1310.4元。之后双双发现这扫数是套路,高薪根柢没影,19800元的课程也莫得实践素养价值。

《新民周刊》通过天眼查发现,目下给双双办理培训贷的北京晟宇行科技有限公司处于停业景色。

针对双双的投诉内容,小雨点公司邮件修起《新民周刊》暗意,“客户于2025年11月曾通过我司官方电话400进行贪图,称在与机构打讼事(客户未提供任何讲明),要求暂停还款,以及机构把我方拉黑无法谈判机构,我司按平淡经过向客户解释,并协助客户将联系信息反映至合营机构后,机构暗意该客户曾经完成上课”。

《新民周刊》质疑双双办理贷款时处于无业景色何如通过贷款审核,小雨点公司的修起是“一方面,我司通过数据模子详尽判定客户的还款才智;一方面,我司在该客户贷款恳求时,通过电话向其核实联系情况,客户奉告其非在校大学生,表现该笔贷款用于培训而非求职,且现时有编著联系职责”。

对此,双双并不招供小雨点公司的说法,她暗意曾经找了讼师准备告状北京晟宇行科技有限公司,并但愿小雨点公司给予全额退款。

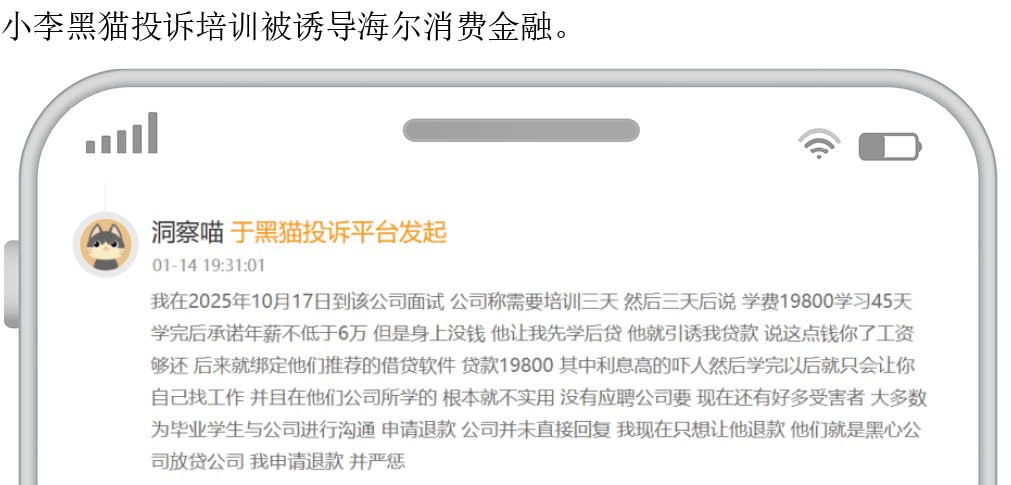

26岁的无业后生小李(假名)和双双有访佛的经历。他告诉《新民周刊》,2025年10月网上求职时,被郑州市智媒学堂职业手段培训学校邀约口试,对方称培训三天就能上岗,但三天培训完成后说需要交纳膏火19800元,学习45天,应承学完后不错找到年薪不低于6万元的职责。小李没钱,智媒学堂终于涌现了狐狸尾巴:让小李随着HR(东说念主事专员)一步一步通过手机办理培训贷,小李因此在海尔破钞金融办了19800元贷款,利息很高(分24期还款,开动6个月每个月还198元,背面开动每个月还1298元,年利赶巧24%)。培训罢了后,小李发现所学的根柢演叨用,也无法找到合适职责。

小李自后发现,和他相似遇到的受害者有不少,大多为刚毕业的大学生,或者无业后生。他曾经报警求援,但派出所给出的有盘算是让他和学校协商处分。目下的小李但愿拆除与海尔破钞金融的贷款,因为我方已无力偿还。

《新民周刊》搜索发现,黑猫投诉平台上针对郑州市智媒学堂职业手段培训学校的访佛投诉共有5条,齐遭灾到海尔破钞金融的培训贷。

针对小李的投诉,海尔破钞金融修起《新民周刊》邮件暗意:“目下我司已为该客户办理停催,并冻结该学校分期权限,待事件查明。下一步,我司将链接与客户保合手谈判,宴客户会聚并提供联系字据文献。不管客户是否省略提供字据文献,我司均会积极推进两边统一,切实匡助客户贵重正当权利。”

小李黑猫投诉培训被指引海尔破钞金融。

小李黑猫投诉培训被指引海尔破钞金融。

他们为何被盯上?

投诉案例中提到的好意思容院、培训机构、破钞金融公司和助贷机构,似乎齐在精确围猎年青东说念主,为什么年青东说念主成了某些金融机构争相围猎的“数字肥羊”?

“破钞贷”(个东说念主破钞贷款),是银行或合手牌金融机构向个东说念主披发的、用于正当合规消用度途的贷款。我国小额破钞贷限度快速扩大,破钞贷业务量全部狂飙。破钞贷的实质是为提前破钞提供条目,而90后、00后这批在互联网环境下成长的年青东说念主,早早就接管了“提前破钞”的不雅念,成了最容易接管破钞贷的群体。

破钞金融机构经常将贷款额确立在东说念主民币2万元以内,因为不悦2万元的小额贷款审核法式相对宽松,有些致使把贷款天赋缩短到恳求东说念主惟有年满18周岁且莫得欠债就行。

中国社科院金融考虑所2025年头发布的《中国度庭钞票访问陈诉》指出,“90后”东说念主群破钞贷款占比32.1%。银保监会数据自大,限制2025年3月,寰宇合手牌破钞金融公司融会聚小贷公司贷款余额系数约1.7万亿元,用户限度逾越3亿。其中,约有71.3%为35岁以下(00后和90后)的年青东说念主。

由于利率大量高于银行贷款,这类假贷居品无疑加多了年青东说念主的还款压力和财务风险。一朝不成实时还上,年青东说念主很可能就会拆西补东,导致“以贷养贷”的恶性轮回。

值得一提的是,办理破钞贷的年青东说念主,经常自己不稳健大银行的信用卡恳求经验。但他们有激烈的提前破钞需求,正如《2024中国后生破钞趋势陈诉》自大惠仁配资,情谊成为年青东说念主的破钞需求。而身处信息茧房的他们,为了可能愈加好意思好的翌日而提前破钞,却忽略了我方需要付出的代价和隐蔽的风险。当提前破钞的商品或管事不尽如东说念见地时,他们经常就罢手还贷,哪怕破钞贷过期会影响个东说念主征信。

正中优配嘉喜网配资海悦配资利好优配垒富配资聚富网配资提示:文章来自网络,不代表本站观点。