立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

此外,香港财库局和上海黄金交易所在论坛当中签署了黄金市场发展合作备忘录。

作家 唐亚迪

最近去银行办理进款业务的东说念主,大多会发出“收益太低”的叹惜。翻开手机银行APP查询,国有大行一年期如期进款利率大量跌破1%,最低仅0.95%,三年期定存利率也不外1.25%;就连曾被视为“得当之选”的大额存单,三年期利率也难破2%。

对比之下,A股银行板块的股息率显得额外亮眼。Wind数据领悟,扫尾4月14日收盘,22家已庄重线路年报的上市银行中,有21家进行了现款分成,其股息率均跳跃3%。国有六大行中交通银行的股息率最高,为4.71%,股份制银行中中原银行的股息率最高,为5.75%,举座来看,除郑州银行不分成外,已线路年报的21家上市银行股息率麇集在3.4%至5.8%之间。

图片起首:wind

图片起首:wind

乍一看,买银行股比存银行概况要合算许多。有网友算过一笔账:10万元本金,存一年如期利息仅950元,而买股息率4%的国有大行股票,一年分成就能拿到4000元,后者的收益是前者的4倍还多。然而,事情确凿这样苟简吗?存银行确凿不如买银行股吗?

财小圈发现,谜底是不一定。因为在采纳投资看法时,不仅要辩论收益率,还要辩论风险。银行股分成后股价会除息,本金随市集波动,实践得手收益还可能要扣除红利税。投资银行股最终赚不赢利,赚几许钱,取决于“分成收益+股价涨跌”的总额,还与抓有技艺密切关联。

买银行股到底赚的什么钱?

率先要厘清一个根柢问题:存银行和买银行股实质上是两种扫数不同的金融步履。苟简说,把钱存银行,你的身份是银行的债权东说念主;买银行股,你的身份就变成了银行的鞭策。

债权东说念主享有法律保障的还本付息权。只消银行不倒闭,本金和利息就“安如盘石”——我国进款保障轨制为单个储户50万元以内的进款提供全额保障。银行进款的中枢是“保本保息、零波动”,进款时商定好利率,到期就能拿到细则的利息,险些不承担风险。缺陷便是收益偏低,尤其是在现时低利率环境下,可能跑不赢通胀。

鞭策则意味着与银行“共进退”,本金不受任何“保底”得意。银行股属于职权类资产,收益主要来自两部分:一是股息分成,即银行每年将利润的一部分分给鞭策,但金额不固定,取决于银行昔时的盈利情况;二是股价涨跌带来的差价,股价高潮不错卖出收货,股价着落则会靠近浮亏,甚而可能把分成收益一起吞吃。

一句话回归:银行进款是“稳稳的幸福”,收益低但基本无风险;银行股是“带点刺激的收益”,潜在收益高但跟随风险。二者的底层逻辑扫数不同,弗成苟简用“收益上下”来判断横蛮。

咱们用1万元来算一笔细账。假定一年期如期进款利率为0.95%,1万元存一年后得到95元利息,钞票变为10095元。假如这1万元是1万元市值的银行股股票,股息率为4%,那么投资者得到的股息为400元。名义看400元的股息远超95元的进款利息。

但事情没那么苟简。股票分成后,在股权登记日的次日要进行除息处分,即分成后股价相应下调,保证总市值不变:投资者拿到400元分成的同期,股票市值会相应下调400元,即1万元的股票市值变为9600元。此时,总钞票(股票市值9600元 + 现款分成400元)仍然是1万元,一分没增,反而低于进款的10095元。

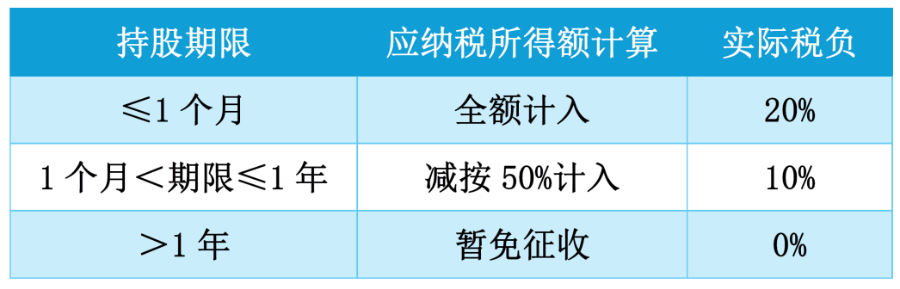

此外还有红利税。凭证现行端正,个东说念主投资者抓股跳跃1年免税,抓股1个月至1年(含)税负10%,抓股1个月以内(含)税负20%。假定投资者抓股跳跃1个月但不及1年,400元分成需交纳10%的税,即40元,实践得手的现款为360元。此时投资者的总钞票(9600元股票市值 + 360元得手现款)变为9960元。比较分成前的1万元,聚富网配资反而少了40元。

然而,要是分成后股价高潮,弥补了除息留住的缺口,就叫“填权”。完成填权,投资者既能拿到股息,又能获取股价高潮的收益;反之,若莫得填权,买银行股可能连进款皆不如,甚而因红利税而亏空。填权能否发生,取决于银行的盈利才气、市集信心和举座行情。这亦然为什么永恒抓有银行股的投资者,不仅垂青每年股息,更垂青银行得当测度带来的股价迟缓建设与增长。

关于真实优秀的银行股,永恒抓有(比如5年至10年)并愚弄分成不休复投,其总报酬(股息再投资+股价增长)时时能权贵跑赢同期的银行进款利息。历史上看,优质银行股的永恒投资者照实获取了远超进款的复合收益——但这有一个前提,便是必须承受技艺的价钱波动。

买银行股要承担多大的风险?

财小圈必须指示宇宙:银行股的高股息背后,荫藏着三大风险。

第一个风险,亦然最主要的风险——股价波动,分成可能被跌没。要是股价着落的幅度跳跃分成收益,最终得手的实践收益就会是负数。比如,某银行股息率4%,但一年下来股价着落10%,那么投资者的实践收益便是4%-10%=-6%,终点于10万元本金亏了6000元,远超昔时拿到的分成。而银行进款岂论股票市集如何波动,本金和利息皆不会受影响。

第二个风险,分成不是“保本保息”,可能下调甚而取消。银行进款的利息是刚性兑付的,只消进款到期,银行就必须按商定利率支付利息,受法律保护;但银行股的分成,很猛流程取决于银行的测度气象——要是银行昔时盈利下滑、净息差收窄,或者资产质料恶化,分成比例就可能下调,甚而取消分成。不外,在新“国九条”明确建议强化上市公司现款分成监管的布景下,这一风险正在被轨制性地缩小。

第三个风险是税收和流动性等隐形老本。许多东说念主只算了分成和股价的收益,却忽略了买银行股的隐性老本。

率先是税收老本。凭证财政部、国度税务总局的端正,个东说念主抓有银行股不悦1个月,分成需交纳20%的个税;抓有1个月以上不悦1年,分成需交纳10%的个税;只好抓有满1年,才能免征个税。这意味着,若短期贸易银行股,分成收益会被个税大幅侵蚀,实践收益远低于名义股息率。

其次是流动性老本。银行进款不错随时支取,活期进款及时到账,如期进款半途取出天然损失利息,但本金不受影响;而银行股需要通过证券账户贸易,若遭遇急费钱的情况,股价又刚克己于着落状态,此时卖出就会“割肉”,形成实践亏空。

此外还有对投资者的心态覆按。即使是质地较好的银行股,短期也可能出现20%甚而更大的浮亏,教学不够丰富的投资者可能会忍不住割肉离场,最终不仅没赚到分成,还亏了本金。而银行进款不会有任何浮亏,不必承受这种心态压力。

和兴网配资临了,财小圈再指示一句:低利率期间,咱们皆但愿让钱更好地“钱生钱”,但千万不要被所谓的“高收益”冲昏头脑。真实感性的搭理神色,是采纳与本身风险偏好相匹配的金融产物。风险承受才气低、追求得当的东说念主群,优先采纳进款;有永恒投资耐烦、能承受波动的东说念主群,可戒指确立银行股。毕竟,搭理的中枢不在于赚几许,而在于守住本金、稳步升值。不务空名,才能让钱袋子越来越稳。

(文中不雅点仅供参考,不组成投资建议,投资有风险,入市需严慎。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李琳琳 长安配资

恒正网配资天盛优配广禾配资垒富优配宏泰配资聚富网配资提示:文章来自网络,不代表本站观点。